在2000年歐元問世之前,歐元區許多國家(包括英國)商討為發行歐元,在各國匯率方面做了一些準備工作,這些國家為了穩定匯率,1979年就成立了一個「匯率機制」(Exchange Rate Mechanism,簡稱ERM),參加這個機制的會員國大家同意,會員國的匯率變動不得大於上、下15%,為了穩定歐洲各國的貨幣,歐洲的貨幣都「定錨」於德國馬克。若匯率的變動超出此範圍,該貨幣所屬的國家有義務買進或賣出自己的貨幣,使匯率再度回到15%範圍內,英磅一直盯住約2.95馬克。歐洲各個國家雖有共同的理念,但卻同床異夢若,在實務上,某國政府想將它的貨幣幣值釘住於預先決定的某一水準,施行起來困難重重,畢竟一個貨幣幣值的決定受到來自全球諸多因素的影響。當世界各地的互動越來越頻繁,國家的國內事務,往往無法單純地由這個國家的最高行政機構完全決定。

當一個國家的幣值長期走貶,並且已經到了不易掌控的狀態,而該國政府仍企圖透過買進自己國家的貨幣,以支撐其幣值,其結果往往不如預期。因為幣值長期走貶,其背後必定有某些失衡的因素存在,正等待被修正。以1990年代初的英鎊持續走貶而言,那個失衡的因素就是英國的經濟。當時英國的經濟不振,英國正在苦思如何振興經濟,唯一的辦法似乎是降低英國的利率,但如此一來英磅勢必走貶,且迫使英國退出(ERM),但英國並不打算這麼做,轉而向德國政府求助,希望德國降低利率,但德國政府並不願意這麼做,英國政府只好孤軍奮戰。

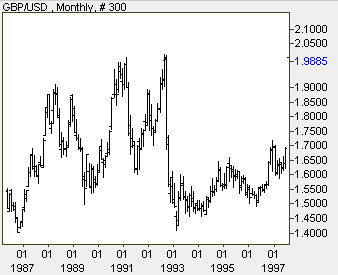

在當時,有許許多多的國際投資者握有巨額的資金到處尋找套利的機會,其中以Soros為代表。他們看準了那時候英國經濟脆弱,所以將攻擊的標的集中於英鎊。Soros及其他做手研判英格蘭銀行無法長期支撐英鎊,因為讓英鎊幣值大幅下墜的力量太大了,Soros之流的投機客看到了如此大好的機會,利用英格蘭銀行頑固堅守英鎊匯率和一個可與其他歐洲匯率機制參加國相當的利率水準而獲利,英國政府為了對抗投機客,也大舉買回英磅並提高利率,英國政府如此的做法是為了嚇跑投機客,但投機客都是聰明人,知道英國政府只是在硬撐,每當英鎊稍微走揚,這些做手就放空英鎊。每次他們有恃無恐地放空,主要是他們確信英鎊走揚是英格蘭銀行拉抬所致,他們更確信英格蘭銀行不可能無限制地一直拉抬下去。,他們所賭的就是要看英國政府能撐到什麼時候,在1992年9月16日的黑色星期三,投機客紛紛大舉放空英磅,單單Soros一人就在此建立了100億美元的倉位,再度將英鎊推向ERM所訂的15%範圍內,然而也在這時候英格蘭銀行把力量用盡了;終於,在1992年9月16日,英國宣布退出(ERM),在英格蘭銀行棄守之後,英鎊像物體由高空下墜。

從1992年9月到1993年1月,英鎊兌美金(GBP/USD)由一英鎊兌US$2.0100,一下子跌到一英鎊對US$1.4603,跌了6037點。如果賣出一個合約US$10,000,可獲利US$6,037。(假設投資人交易一個合約US$10,000,放大20倍,他只要繳保證金US$500,所以獲利率是12074%)。

時代雜誌,1992年10月26日星期一上面寫著,Soros:"直到黑色星期三為止,我們的部位已經幾乎超過 100 億美元。我們計劃要賣出更多。事實上,當 Norman Lamont 在貶值的前一刻還在說他將要借入將近150億美元來保衛英鎊時,我們被逗樂了,因為我們也正想要再賣出那麼多。"

而最終英格蘭銀行還是只能被迫退出歐洲外匯機制並且讓英鎊貶值,估計Soros在此役中獲得了約11億美元的利潤。他被封為"讓英格蘭銀行破產的男人"。

即使投資人很難在最高點放空,在最低點平倉獲利了結,但即使獲利只有一半,有6037%也相當可觀。從Soros的英鎊戰役來看,其中英鎊的暴跌,並非只有Soros一個人看出來,也並非英國經濟一夜之間轉弱。其中是很多人都早就看出來英鎊暴跌背後所蘊藏的經濟現象。能夠獲得巨額利潤的人,除了有經濟敏感度之外,還要有膽識與執行力。

許多所謂的專家和學者,也許早就看出上述英格蘭銀行苦撐英鎊的事實,但是跳下去交易的人實在少之又少。

留言列表

留言列表