一個群體的數量夠多,就會形成一種紅利,讓資源往他們集中,從許多國家歷史的發展來看,人口紅利對於國家的經濟發展相當重要,甚至可說是最首要的影響力。幾乎所有國家的經濟高速成長時期,都會搭配人口紅利的成長;衰退則有人口負債的時空背景。觀察一個國家未來的經濟發展前景,「人口結構」議題不得不重視。

經濟學定義「一個國家十五~六十四歲的人民,稱為勞動人口;勞動人口的數量占全國總人口的比例,稱為勞動力比例」,如果這個比例的趨勢是上升的,稱為人口紅利(Demographic Dividend),如果趨勢是下滑的,稱為人口負債(Demographic Debt)。

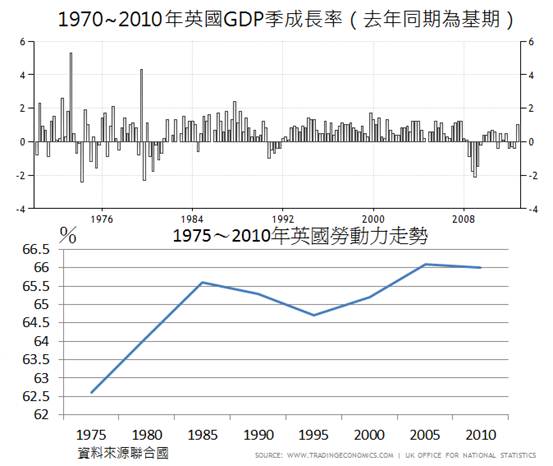

英國人口紅利穩定 經濟穩定成長

1980年代,英國在柴契爾夫人(Margaret Hilda Thatcher)領導下,英國經濟轉好,但到1988年後,英國經濟逐漸下滑。直到1993年,英國在首相布萊爾(Anthony Charles Lynton Blair)的帶領下,英國經濟又恢復成長至2007年,對照英國勞動力的趨勢與經濟變化,兩者的趨勢幾乎不謀而合,經濟奇蹟絕非偶然,而是在人口紅利的前提,搭配穩定的政治、適當政策所帶來的成果。

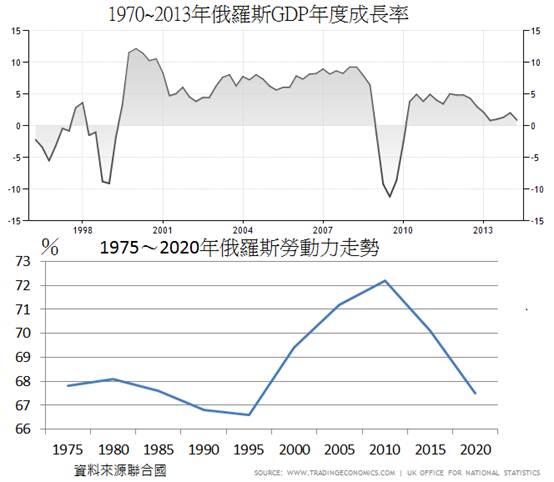

俄羅斯勞動力衰退、人口負債 經濟成長率下降

1990年代,蘇聯領導人戈巴契夫(Mikhail Gorbachev)宣布蘇聯瓦解,因為人民民生產業和軍工業的發展已經完全失衡,從蘇聯當時的勞動力走勢可知,持續下滑的勞動力亦為導致蘇聯解體的原因之一,俄羅斯的經濟直到2000年,新任總統普亭(Vladimir Vladimirovich Putin)後,GDP開始以多元產業發展的方式成長,甚至被稱為「金磚四國(BRIC)」,2009年以後,金磚四國頭銜光芒不再。從國家勞動力的走勢看來,2010年,勞動力進入下滑趨勢的俄羅斯,未來的經濟發展,難以恢復過去的高速成長時期。2012年執政者仍然是普亭,但俄羅斯經濟卻有如此大的落差,雖然能源產業的變革對俄羅斯也有影響,但人口紅利絕不可忽略,甚至人口紅利對於俄羅斯的影響,可能更甚於總統普亭執政。

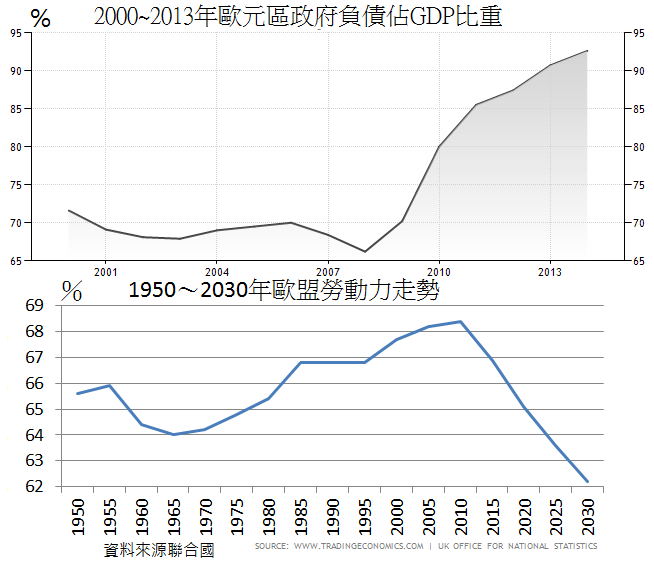

歐元區2009年人口紅利耗盡 國家債務大幅攀升

人口紅利過後的國家,其債務增加速度非常快速,許多國家都會以舉債作為財政手段。以歐元區為例,2008年以前,歐元區整體國債占GDP百分比仍維持在70%以下,但到了2009年,歐盟人口紅利耗盡,國際投機客與對沖基金組織進攻希臘,歐元區各國國債立刻大幅攀升,速度之快,使得歐洲央行官員措手不及,等到2013年已經快速攀升到93%,歐洲經濟已變成燙手山芋,未來將陷入債務還不完的深淵。

人口紅利時期,該國家或地區的經濟問題都不是問題,都會被隱藏在檯面下,就像2007年以前的歐元區是人人稱羨的高福利社會,1990年以前的日本經濟是亞洲奇蹟,2008年以前的俄羅斯是金磚四國,但過了勞動力成長的人口紅利時期,這些國家以前的小問題,通通被放大成大問題,放眼全球,下一個進入人口負債時期的區域就在東亞,而扣除日本的東亞地區,不免讓人擔憂,歐盟、英國、俄羅斯,甚至是2008年的美國次級房貸,這些進入人口負債結構的國家經濟衰退案例是否會出現在近年的東亞各國身上,全球矚目。

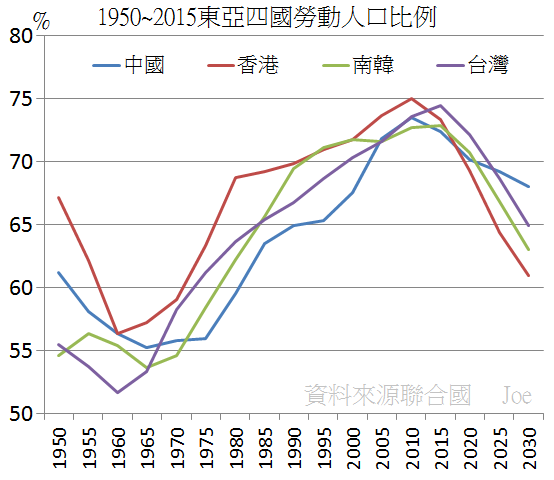

台灣與香港、中國 人口紅利耗盡、即將步入人口負債期

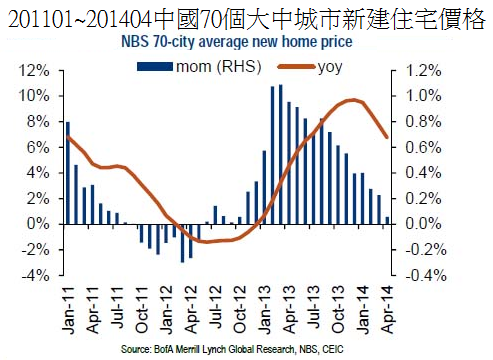

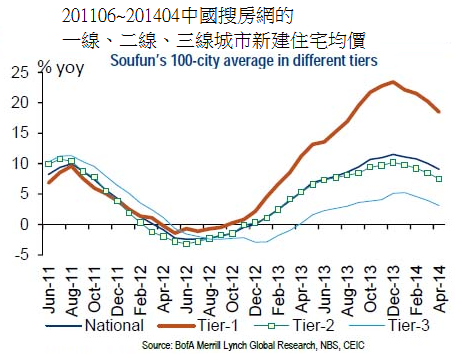

東亞的國家之中,除了日本早已進入人口老化趨勢,中國、台灣、香港、南韓則是正要從人口紅利時期,進入人口負債結構時期,房地產泡沫一直是全球關注重點,東亞最大經濟體,中國從2014年開始,房地產業瀰漫一股過去所未見的空頭氣氛,中國的高房價情況似乎開始出現逆轉,過去價格持續上漲的情況逐漸降溫。

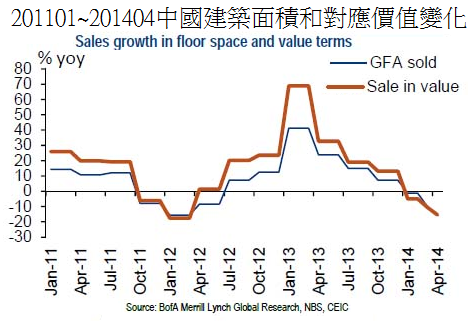

中國房地產交易清淡 房價下修、新建案大減

雖然平均價格和去年同期相比還是有所成長,但二線和三線城市房價,和前一個月相比明顯下跌,甚至某些一線大城市也出現量價齊跌的現象,二線城市面臨庫存量偏高,三、四線城市則是交易量慘淡,房地產企業逐漸縮手不敢購地,中國銷售前20強的房地產企業,今年一月購地600.99億人民幣,之後每個月下降,到今年5月只剩5家房地產企業購地71.28億人民幣,其他15家房地產企業不敢動作。

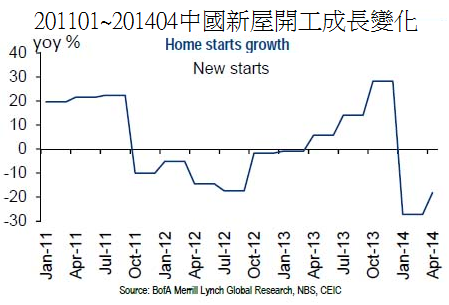

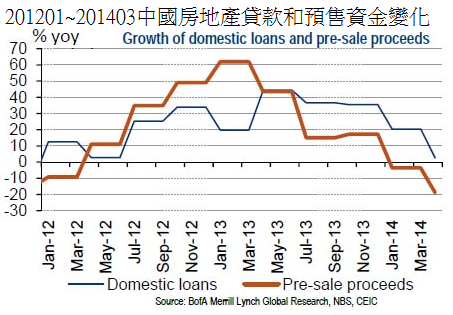

今年以來,中國持續出現多家大型企業債務違約和倒閉,金融業出現錢荒,但中國政府仍然不肯針對房地產和城市地區放寬貨幣政策,反而希望城鄉差距縮小,引導城市資金轉往農村投資,中國房地産企業為了償還來自於金融機構的貸款,新屋開工在今年第一季內快速冷卻,房地產企業在思考如何降低庫存,增加現金回流,不得不降低售價,一旦價格下降產生交易量,價跌量增的趨勢打開,房地產的長線下跌趨勢就會展開。

但民間住宅投資與基礎設施是中國經濟成長的重要推動力,所以中國政府也在觀察,如果房地産企業全面減少新開發項目,固定資産投資下降太過劇烈,或許會考慮放寬貨幣政策,不管如何,進入人口負債結構的中國,年齡勞動力比例轉為下降,加上國際局勢變化,中國製造業產能過剩,製造業外移,GDP成長率從2010年以後穩定下降,太多的民間投資,卻無法轉化為內部的民間消費,人口負債結構正在對中國的房地產造成莫大的壓力。

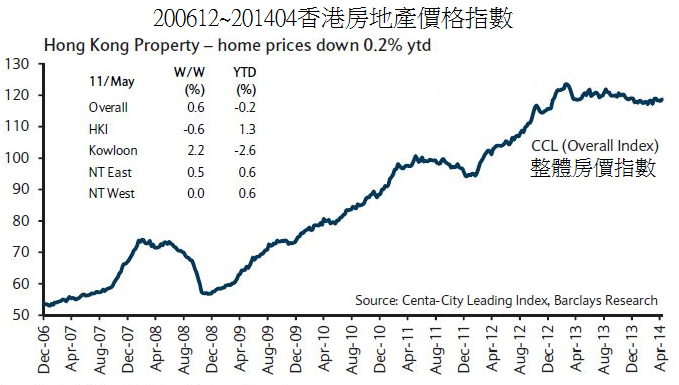

交易量大跌、香港房價開始由盤整步入下修

雖然香港的人口結構從2010年就已經進入負債結構,但是和中國國土相鄰,受到中國移民和人口流動影響非常大,房地產價格持續高漲,直到今年初,香港房地產大亨李嘉誠旗下的長江實業、李兆基旗下的新鴻基地產,持續打出售屋折扣,李嘉誠更是出走香港,轉移到海外投資,香港房價維持約半年的小幅下跌,交易量大跌,2014年全年的房地產交易量會在下探更低點。

相對於中國和香港,南韓的房地產價格趨勢較不同,南韓首都首爾的房價在2009年就出現高點,2008年全球金融風暴過後,首爾和周邊附近的房地産市場低迷,最大問題是企業投資需求下降、建案供應卻過多,這是導致交易價格下跌的主要原因,下降最多的就是江南地區,反而是首爾以外的地區,房價均勻上漲,後來南韓國會通過,廢除對擁有大量房地產者徵收重稅,以及永久下調所得稅率法案,南韓房地產價格再度上揚。

南韓的民間家庭負債對可支配所得比在2004年就超過100%,南韓家庭負債超過70%的債務,主要集中在前40%的高收入所得家庭,人均收入和南韓相近的國家,例如匈牙利、捷克、斯洛伐克國家都低於80%,雖然已開發國家的家庭債務對可支配所得比重普遍比較高,但即使家庭債務比重較高的美國,家庭負債比也沒超過130%,2013年甚至還降到105%的水準,但南韓2012年已經超過130%,南韓政府為了解決民間消費債務過高的問題,2013年3月成立一個,初期資本8700億韓元(7.851億美元)的「人民幸福基金」,希望協助解決民間負債沉重的問題,基金將向金融機構買低收入家庭逾期6個月以上負債,並勾銷70%的本金,該基金最後將擴增到18兆韓元(160億美元)的規模,收購南韓當地銀行及非銀行機構所持有的逾期債務,短線上確實暫時解決南韓民間消費被高房貸排擠的問題,但是長遠來看,這項政策會誘導金融機構發放有高風險的貸款,鼓勵低收入家庭持續借貸而不還款,鼓勵投遞產投機風潮,擴大企業借貸槓桿,未來可能衍生成大規模的債務違約。

南韓的家庭負債有70%都在房地產貸款,相對於美國只有25%不到,而2013年南韓消費者負債達到平均年可支配所得的160%以上,民間負債嚴重排擠消費支出,抑制了南韓的民間消費,加上南韓國內銀行持有的相當高比例的外債,這種情況和2010年希臘爆發債務危機前的情況有些類似,高度債務等於變相容易引來國際投機客炒作,進入人口負債結構的南韓,彷彿處於爆發歐債危機前的歐洲債務國,如果屆時南韓房價因為金融危機而下跌,那麼南韓家庭借貸嚴重的問題勢必也會浮上檯面。

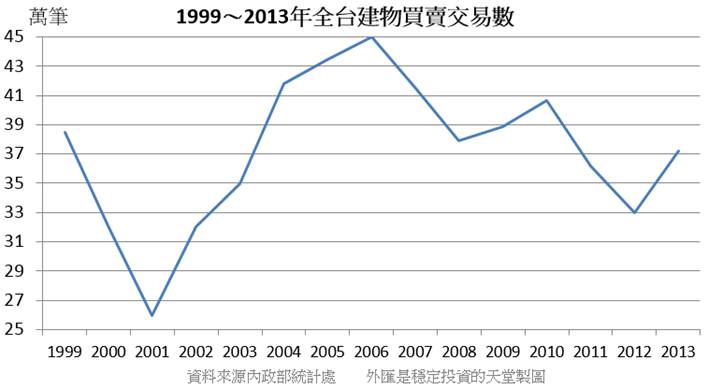

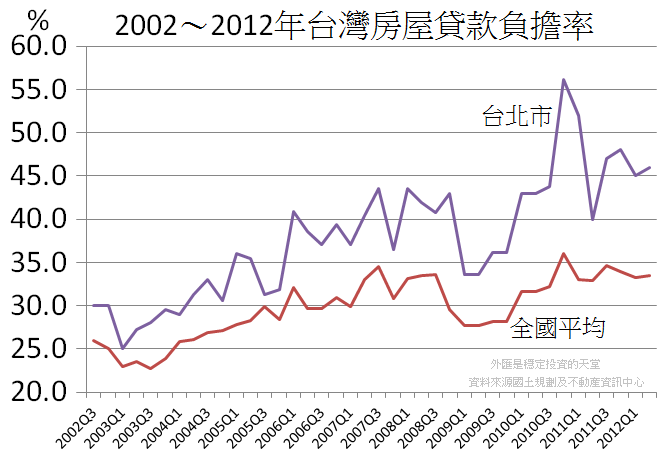

台灣房地產有行無市

台灣的房地產價格飆漲也是世界聞名,不過有價無市的情況也很明顯,2012年的全年交易量甚至低於2002年的景氣低點,2013年則因為台中和新北市的交易量反彈,全台房地產交易量有所反彈,價格方面,截至2014年第一季為止,台灣大多數縣市的房價仍然呈現上漲趨勢,但台北市則是在連漲十季以後,2014年第一季出現下跌的現象,前一次下跌則是2011年的歐債危機,事實上放眼台灣房地產的歷史價格變化,只要有下跌紀錄出現,當下的國際情勢幾乎也都是空頭氣氛罩頂,在台灣還具備人口紅利的前提下,能讓台灣房價出現暫時性跌勢都得靠國際情勢幫忙,而不是從台灣國內直接爆發金融危機導致房價下跌。

圖片來源:信義房屋

2014年過後,台灣、中國和香港都進入人口負債結構,資金套利房地產因為有投資利潤,甚至大幅高於融資貸款的成本,因為台灣國內許多中小企業近年的營運相對低迷,台灣央行無法升息,但是隨著美國升息的壓力逼近,全球資金借貸成本都會跟著變高,台灣央行2015年勢必得跟進調高利率,台灣房貸戶每一家庭平均借款金額606萬元,調高利率將會是更大的壓力,在台灣大多數受薪階級薪資凍漲的情況下,房貸族群的貸款負擔率平均超過33%,壓力只會有增無減,支撐台灣房地產高價位的基礎正在逐漸流失。

美國明年即將啟動升息

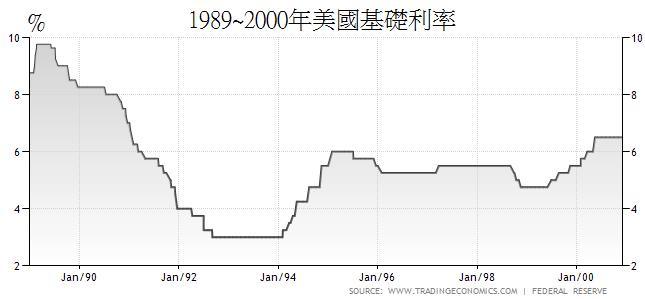

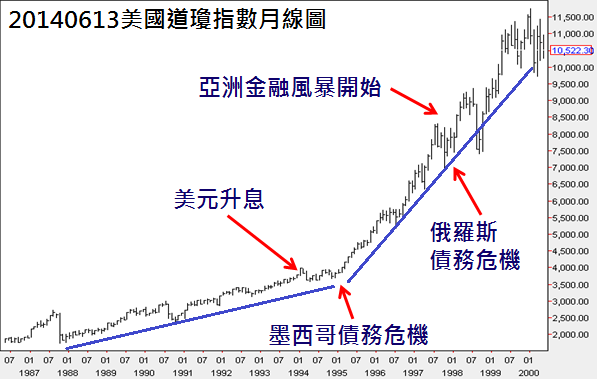

上一次東亞出現全面性的金融風暴,發生在1995〜1997年的亞洲金融風暴,回顧當時的全球金融背景,美國升息是最重要的導火線,美國柯林頓總統執政時期,美國網路科技和服務業蓬勃發展,1994年通貨膨脹上升,美國運用本身獨一無二的國家條件,美元的升息循環啟動,全球資本大量回流美國投資,同時推動華爾街的資本市場,直接控制全球經濟,掌握全球三分之二以上的流動資金,大搖大擺地在全世界投資和購買各國商品,維持一個最大的消費市場,美國成為最有利潤的投資市場。

從美國道瓊指數可以觀察到,美元升息前後,道瓊指數呈現的是兩種不同的上漲斜率,吸收全球資金的美股成長漲更快,但新興市場一個個出現問題,包含墨西哥、俄羅斯、東南亞各國、東亞各國、阿根廷等,全部先後出現資金外逃的情況,因為投資美國比投資這些新興市場更有利潤,風險也更低。

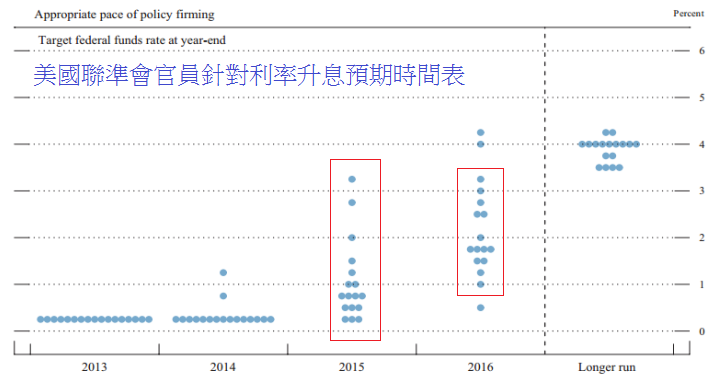

如今,美國即將在2015年出現近年來首次升息,根據美國聯準會官員的升息預期看法,2015年利率還會維持在1%以下,2016年視經濟成長狀況,約在1〜3%的範圍,長線目標是4%,這意味著美國將持續數年的升息循環,加上能源業和製造業的產業革新,美國很可能成為未來數年全球最有投資價值的資本市場,如此一來,一旦美元升息,許多新興市場勢必得跟進擴大升息,迫使全球資金借貸成本提高,美國國內能源和製造業變革,投資套利吸引全球熱錢,東亞房地產泡沫資金外流,這些徵兆和當年亞洲金融風暴彷彿是相似的劇本,一切只等待美元升息,啟動全球熱錢大遷徙。

新聞稿位址

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Editorial/publish-176.htm

留言列表

留言列表