目前分類:國家經濟and時事看法 (428)

- Jan 31 Tue 2012 11:04

美國總統Obama的2012年國情咨文

- Jan 31 Tue 2012 00:31

當隨處可見房地產投資的廣告時

貸款在美國是非常普遍的現象,房子、汽車、信用卡、電話帳單、購物、教育都可以看到貸款,無處不在,1996年左右,美國貸款公司的廣告就逐漸出現在電視上、報紙上、街頭牆壁、信箱,2003年以後更是如雨後春筍般,四處都是這樣的廣告:

『積蓄不夠嗎?貸款吧!』

『你想過中產階級的生活嗎?買房吧!』

『首次付款也付不起?我們提供零首付!』

『沒有收入嗎?找喬大貸款公司吧!』

『積蓄不夠嗎?貸款吧!』

『你想過中產階級的生活嗎?買房吧!』

『首次付款也付不起?我們提供零首付!』

『沒有收入嗎?找喬大貸款公司吧!』

- Jan 22 Sun 2012 11:07

生化技術將海藻轉換成可再生燃料和化學用品

2012年1月20號在全球著名的Science雜誌上,加州(California)柏克萊的Bio Architecture Lab公司研究團隊發表了這篇期刊

Bio Architecture Lab Technology Converts Seaweed to Renewable Fuels And Chemicals

http://www.sciencenewsline.com/biology/2012012017430053.html

生化技術將海藻轉換成可再生燃料和化學用品

Bio Architecture Lab Technology Converts Seaweed to Renewable Fuels And Chemicals

http://www.sciencenewsline.com/biology/2012012017430053.html

生化技術將海藻轉換成可再生燃料和化學用品

- Jan 06 Fri 2012 00:53

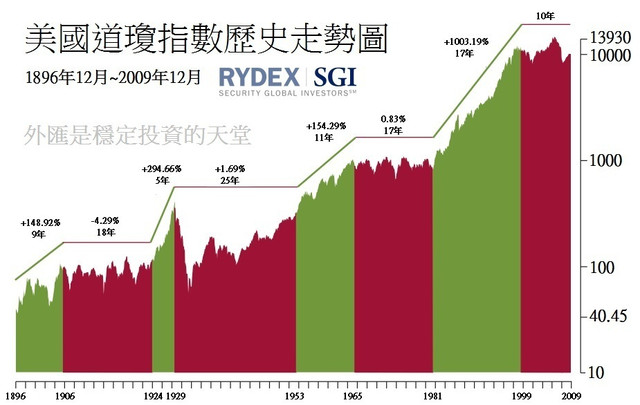

美國股市的歷史回顧

- Jan 05 Thu 2012 08:04

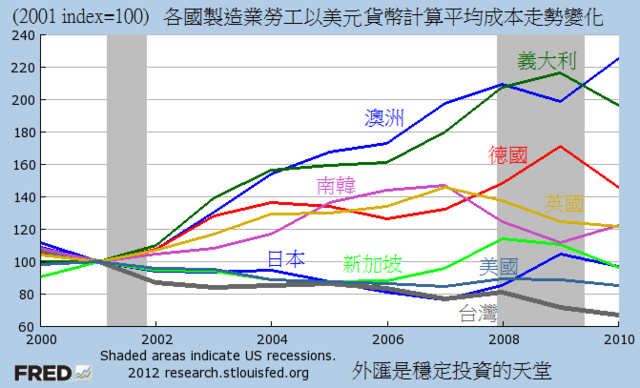

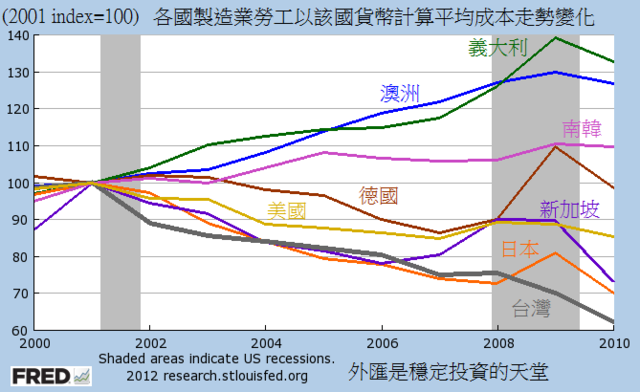

10年來台灣的勞工成本

2000~2010年的各國製造業勞工成本,台灣在勞工成本這項真的是很具備競爭力

就算扣除匯率干擾,以各國貨幣去計算,台灣依然是最有競爭力的

如果去除日幣的匯率升值,日本的勞工以該國的經濟體規模和勞動力下滑來看,日本勞工也是非常不值錢,究竟是別國的勞工太貴還是台灣的勞工太便宜呢

就算扣除匯率干擾,以各國貨幣去計算,台灣依然是最有競爭力的

如果去除日幣的匯率升值,日本的勞工以該國的經濟體規模和勞動力下滑來看,日本勞工也是非常不值錢,究竟是別國的勞工太貴還是台灣的勞工太便宜呢

- Dec 10 Sat 2011 10:45

技術分析與總體經濟

對單純技術分析或是總體經濟研究者有冒犯之處請見諒,不喜勿看

Joe在服兵役的時候是做電子設備和通訊維修的,有一次和美國與德國的技術聯合廠商做雷達設備保養檢測,因緣際會閒聊之下,後來兼職了海外私募基金的交易員,在境外的交易公司裡,交易員必須追求極限的報酬率,所有人幾乎鎖定在短線的線圖變化上,但這樣風險是極高的,所以佈局上籌碼配置就會非常保守,甚至極多當沖交易單,後來在澳洲待了一陣子的某家銀行交易室,那裏的風格是大不同,沒啥業績壓力,特色是採用長線的布局,每天的變化不大,當然報酬率也不會太漂亮,基本上就是穩穩地做

其實兩種模式都各有優缺點,於是Joe把線圖技術分析和總體經濟的兩個模型組合起來,舉個例子,總體經濟研究者的作法是,黃金從整個線圖的低點一直長放到線圖的高點,最低點買進,最高點賣出,極度理想的情況下,報酬率可以跟藍線一樣長,而線圖技術研究者的作法,就是不停的短進短出,擔心後頭會有不如預期走勢出現

Joe在服兵役的時候是做電子設備和通訊維修的,有一次和美國與德國的技術聯合廠商做雷達設備保養檢測,因緣際會閒聊之下,後來兼職了海外私募基金的交易員,在境外的交易公司裡,交易員必須追求極限的報酬率,所有人幾乎鎖定在短線的線圖變化上,但這樣風險是極高的,所以佈局上籌碼配置就會非常保守,甚至極多當沖交易單,後來在澳洲待了一陣子的某家銀行交易室,那裏的風格是大不同,沒啥業績壓力,特色是採用長線的布局,每天的變化不大,當然報酬率也不會太漂亮,基本上就是穩穩地做

其實兩種模式都各有優缺點,於是Joe把線圖技術分析和總體經濟的兩個模型組合起來,舉個例子,總體經濟研究者的作法是,黃金從整個線圖的低點一直長放到線圖的高點,最低點買進,最高點賣出,極度理想的情況下,報酬率可以跟藍線一樣長,而線圖技術研究者的作法,就是不停的短進短出,擔心後頭會有不如預期走勢出現

- Nov 29 Tue 2011 04:10

從美國就業分布看投資方向(上)

Joe曾經在3年內~美國將回到穩定的全球最大經濟體這篇文章中說明美國就業人口的變化,美國政府在2010年中歐債危機開始以後,持續減少政府雇員,讓人民工作職缺回流到民間企業

資料來源FRED

除了金融業和保險業,這是Obama政府不打算扶持的產業,Bush時代由金融和能源炒作經濟的模式正式終結掉,這也是為何美國2007年以來銀行業雇員減少約50萬,但卻沒有傷害美國經濟的原因,因為金融業已經不是美國未來產業主流

資料來源FRED

除了金融業和保險業,這是Obama政府不打算扶持的產業,Bush時代由金融和能源炒作經濟的模式正式終結掉,這也是為何美國2007年以來銀行業雇員減少約50萬,但卻沒有傷害美國經濟的原因,因為金融業已經不是美國未來產業主流

- Nov 29 Tue 2011 03:04

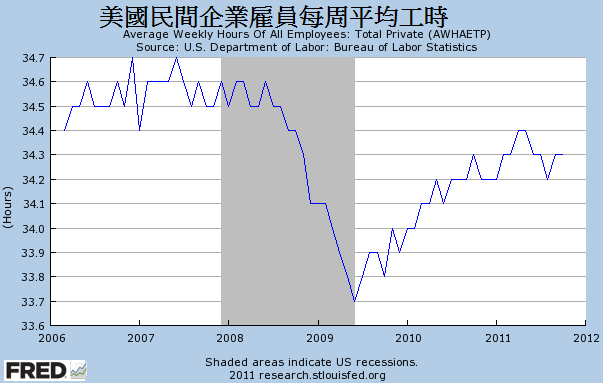

從美國就業分布看投資方向(下)

另一方面,美國的企業每周平均工時逐漸在提升,距離2007年還有1%的提升空間,證明就業市場逐漸在回溫,但景氣還沒有好到讓企業雇主敢大量雇員,因為這樣會增加額外的人事負擔,暫時還只能用加班的方式來增產

資料來源FRED

下面三張分別是美國民間企業總雇員,美國工業生產指數和美國道瓊工業指數,1980年以來,美國民間企業總共經歷過三次的大規模增加雇員,隨後經濟都穩健發展,人民穩定就業,前三次美國工業生產指數都因為民間企業雇員穩定增加而突破前高,當然道瓊工業指數也跟著表現出亮眼的成績單,而現階段則是處於第四次的階段,只要美國能維持目前的民間企業雇員速度,那麼美國道瓊工業指數有極高的機率可以再創歷史新高,眼下只不過是大趨勢循環中的一個波段低點

資料來源FRED

下面三張分別是美國民間企業總雇員,美國工業生產指數和美國道瓊工業指數,1980年以來,美國民間企業總共經歷過三次的大規模增加雇員,隨後經濟都穩健發展,人民穩定就業,前三次美國工業生產指數都因為民間企業雇員穩定增加而突破前高,當然道瓊工業指數也跟著表現出亮眼的成績單,而現階段則是處於第四次的階段,只要美國能維持目前的民間企業雇員速度,那麼美國道瓊工業指數有極高的機率可以再創歷史新高,眼下只不過是大趨勢循環中的一個波段低點

- Nov 27 Sun 2011 00:13

尋找下一個階段的線索

這陣子在MSN群組或是Blog已經談過許多關於籌碼配置的內容,這篇Joe把重點放在投資商品的選擇上,在Joe的思維裡,選擇投資商品有三個因素,第一個是人口結構,這點談論的頻率相當高,第二個是報酬率,第三個複雜度太高,先略過不提

報酬率是熱錢流動方向的重要因素,當然(報酬率/風險)才是一個完整的因子,Joe在選擇投資標的時,並不會特定侷限在那些商品,而是觀察該商品未來的投資效益,假設Apple和HTC目前的股價分別是US$150和NT$400,如果預期未來Apple和HTC的股價可以分別達到US$400和NT$1250,那麼大多數人所選擇的會是HTC,基本上就算是NT$1000以下的價格,還是會有人願意購買,只是數量會大幅減少,選擇商品時,投資人會去衡量該商品的上漲空間,如果是上漲趨勢的商品,越後面買進的投資人,所面對的報酬率基本上是越來越低的,如果是下跌趨勢的商品,越後面放空的投資人,報酬率也是越來越低的,投資,不過是你將一種商品換成另外一種商品的過程。

2010年下半年以來,因為Joe認為眼下是極低利率的時期,加上美國正在轉型成製造業為主的產業型態,美國需要穩定的進口原物料當作製造成品的來源,有美國龐大的內需市場規模,美國本土企業的獲利自然會持續成長,而原物料產國只要有穩定的原物料出口額,那麼貨幣就能受惠而上漲,金屬、冬天到春天的農產品、貴金屬則是循環周期較短,所以Joe所傳達的都是以特定原物料、美國部分產業的股市或是經濟體質佳原物料產國的貨幣為主,在美國民間消費持續成長的前提下,全球對於能源和原物料的需求仍會穩健增長,基本面不至於太差,但原物料價格如果出現短期飆漲,或是油價暴漲,美國政府的報告就隨時會壓下來,而全球金融業則是會慢慢走向萎縮至少2到5年

報酬率是熱錢流動方向的重要因素,當然(報酬率/風險)才是一個完整的因子,Joe在選擇投資標的時,並不會特定侷限在那些商品,而是觀察該商品未來的投資效益,假設Apple和HTC目前的股價分別是US$150和NT$400,如果預期未來Apple和HTC的股價可以分別達到US$400和NT$1250,那麼大多數人所選擇的會是HTC,基本上就算是NT$1000以下的價格,還是會有人願意購買,只是數量會大幅減少,選擇商品時,投資人會去衡量該商品的上漲空間,如果是上漲趨勢的商品,越後面買進的投資人,所面對的報酬率基本上是越來越低的,如果是下跌趨勢的商品,越後面放空的投資人,報酬率也是越來越低的,投資,不過是你將一種商品換成另外一種商品的過程。

2010年下半年以來,因為Joe認為眼下是極低利率的時期,加上美國正在轉型成製造業為主的產業型態,美國需要穩定的進口原物料當作製造成品的來源,有美國龐大的內需市場規模,美國本土企業的獲利自然會持續成長,而原物料產國只要有穩定的原物料出口額,那麼貨幣就能受惠而上漲,金屬、冬天到春天的農產品、貴金屬則是循環周期較短,所以Joe所傳達的都是以特定原物料、美國部分產業的股市或是經濟體質佳原物料產國的貨幣為主,在美國民間消費持續成長的前提下,全球對於能源和原物料的需求仍會穩健增長,基本面不至於太差,但原物料價格如果出現短期飆漲,或是油價暴漲,美國政府的報告就隨時會壓下來,而全球金融業則是會慢慢走向萎縮至少2到5年

- Nov 23 Wed 2011 07:47

悲觀氣氛上升,但美國經濟數據卻轉佳

(僅節錄重要部分)

今年夏季市場動盪,颶風來襲,且信用評等遭調降,美國似乎即將再度落入衰退。第一季與第二季,美國經濟幾乎停滯,利空消息自四面八方傳來,連最可信的分析師也做出悲觀預測。9月底,經濟周期研究機構分析師Lakshman Achuthan宣稱,經濟緊縮已無可避免。

但是在邁向下一次的衰退中,一件有趣的事情發生了。在夏季與秋季,美國經濟非但沒有減速,似乎還在加速。就在歐洲經濟逐步停滯之時,美國似乎在步步前進。好日子並未到來,但近幾周的數據幾乎一致轉向了正面。

今年夏季市場動盪,颶風來襲,且信用評等遭調降,美國似乎即將再度落入衰退。第一季與第二季,美國經濟幾乎停滯,利空消息自四面八方傳來,連最可信的分析師也做出悲觀預測。9月底,經濟周期研究機構分析師Lakshman Achuthan宣稱,經濟緊縮已無可避免。

但是在邁向下一次的衰退中,一件有趣的事情發生了。在夏季與秋季,美國經濟非但沒有減速,似乎還在加速。就在歐洲經濟逐步停滯之時,美國似乎在步步前進。好日子並未到來,但近幾周的數據幾乎一致轉向了正面。

- Nov 18 Fri 2011 14:10

從原油需求來看油價發展是否為泡沫

先前Joe曾經針對OPEC的原物料和能源報告做分析

http://www.wretch.cc/blog/joejoejoe/16341052

Joe認為OPEC的報告並不夠理想,全球油價仍然是控制在美國手上,所以在找原油的需求,必須針對美國的需求也納入考量,OECD和non-OECD的國家通通都要列入考量,所以Joe不建議用OPEC的能源報告來做分析

http://www.wretch.cc/blog/joejoejoe/16341052

Joe認為OPEC的報告並不夠理想,全球油價仍然是控制在美國手上,所以在找原油的需求,必須針對美國的需求也納入考量,OECD和non-OECD的國家通通都要列入考量,所以Joe不建議用OPEC的能源報告來做分析

- Nov 01 Tue 2011 15:52

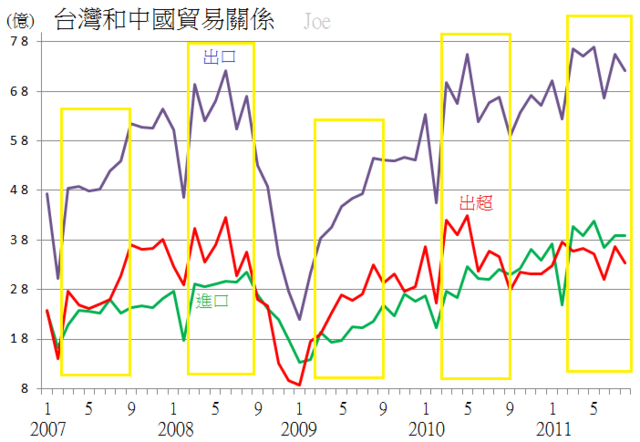

ECFA簽訂後的兩岸貿易狀況(1~8月數據回顧)

- Oct 26 Wed 2011 19:11

人口紅利看輝煌年代後的亞洲小英雄(中)

- Oct 19 Wed 2011 17:16

韜光養晦的美國

別以為美國經濟好轉,美股上漲,亞洲股市就能受益,這次不一樣!!

2009年2月24日美國總統Obama在美國國會參眾兩院發表演講,Joe節錄一些關於產業發展的重點

Obama:首先是能源,我們知道,掌握潔凈、可再生能源動力的國家將處於21世紀的領先地位。然而,中國發起了歷史上最大規模的發展高效能源經濟的努力,我們明瞭太陽能技術,但我們在太陽能生技方面卻落後於德國和日本等國家。新的插電式油電混合汽車經我們的裝配線誕生,但卻要用南韓製造的充電池行駛。我所不能接受的未來是,讓明天的工作崗位和產業到我國邊境外生根,我知道你們也不會接受。現在是美國再次領先的時候了。

2009年2月24日美國總統Obama在美國國會參眾兩院發表演講,Joe節錄一些關於產業發展的重點

Obama:首先是能源,我們知道,掌握潔凈、可再生能源動力的國家將處於21世紀的領先地位。然而,中國發起了歷史上最大規模的發展高效能源經濟的努力,我們明瞭太陽能技術,但我們在太陽能生技方面卻落後於德國和日本等國家。新的插電式油電混合汽車經我們的裝配線誕生,但卻要用南韓製造的充電池行駛。我所不能接受的未來是,讓明天的工作崗位和產業到我國邊境外生根,我知道你們也不會接受。現在是美國再次領先的時候了。

- Oct 17 Mon 2011 16:25

3年內~美國將回到穩定的全球最大經濟體

先來看一則新聞

國際貨幣基金組織(IMF)的最新官方預測顯示,中國經濟預計將在2016年超過美國。

這令我想起了中國戰國七雄時代,秦國獻公往生後,秦孝公即位的狀況,秦國旁邊緊鄰當時霸權魏國,另一個強權就是齊國,不過離秦國太遙遠,當時秦國弱到讓魏國連佔領都覺得多此一舉,結果秦國苦練20年,終於一舉大逆轉

國際貨幣基金組織(IMF)的最新官方預測顯示,中國經濟預計將在2016年超過美國。

這令我想起了中國戰國七雄時代,秦國獻公往生後,秦孝公即位的狀況,秦國旁邊緊鄰當時霸權魏國,另一個強權就是齊國,不過離秦國太遙遠,當時秦國弱到讓魏國連佔領都覺得多此一舉,結果秦國苦練20年,終於一舉大逆轉

- Oct 14 Fri 2011 05:34

石油輸出國組織(OPEC)的預期報告

- Oct 05 Wed 2011 14:33

台幣近3季內還沒有降息的必要

近期巴西開始出現降息,有投資人開始詢問台幣現在或者未來是否也會跟進的疑慮,Joe說明一下對台幣利率的看法

這是巴西2000年以來的利率走勢,從圖中可以看到,巴西央行對於利率的控管並不是很理想,理想的國家貨幣利率走勢,央行內部團隊要能準確對於未來景氣做預估,會隨著國際金融局勢做緩和調整,但巴西的利率震盪非常劇烈,不穩定的利率政策意味著國家央行團隊對金融的前景預期把握度不夠,伴隨而來的往往就是國內劇烈的通貨膨脹

觀察下圖巴西的國內通貨膨脹,不難發現,這國家的通貨膨脹程度自然也是相當劇烈,雖然巴西是原物料產國,通貨膨脹比原物料產國劇烈的機率較高,但這一方面是巴西央行對於國家貨幣的控管機制也不盡理想,任由國際投機客大肆炒作的同步影響,顯示國家央行團隊的控管能力有改善空間

這是巴西2000年以來的利率走勢,從圖中可以看到,巴西央行對於利率的控管並不是很理想,理想的國家貨幣利率走勢,央行內部團隊要能準確對於未來景氣做預估,會隨著國際金融局勢做緩和調整,但巴西的利率震盪非常劇烈,不穩定的利率政策意味著國家央行團隊對金融的前景預期把握度不夠,伴隨而來的往往就是國內劇烈的通貨膨脹

觀察下圖巴西的國內通貨膨脹,不難發現,這國家的通貨膨脹程度自然也是相當劇烈,雖然巴西是原物料產國,通貨膨脹比原物料產國劇烈的機率較高,但這一方面是巴西央行對於國家貨幣的控管機制也不盡理想,任由國際投機客大肆炒作的同步影響,顯示國家央行團隊的控管能力有改善空間

- Sep 29 Thu 2011 17:02

從經濟數據看景氣

經濟數據非常多種,看法的意見分歧是正常的,通常Joe都是把數據用Excel製圖看趨勢,但大多數的人喜歡看個別數據,Joe把某些數據是整個核心經濟數據,在多頭或空頭罩頂的時候,觀察起來特別有利,8-9月是近期全球股災和原物料商品的重傷區段,已開發國家經濟持續低迷,歐洲更是債務危機重重,如此情況下,來觀察幾個核心數據

截至目前為止的幾個數據來看一下(更新的數據等下個月出爐就可以知道第四季,甚至是明年第一季趨勢了)

德國七月份工業生產月增率,前值-1.1%,預估值0.5%,實際值4.0%

歐元區七月份工業生產月增率,前值-0.7%,預估值1.5%,實際值1.0%

德國八月份失業率,前值7.0%,預估值7.0%,實際值6.9%

截至目前為止的幾個數據來看一下(更新的數據等下個月出爐就可以知道第四季,甚至是明年第一季趨勢了)

德國七月份工業生產月增率,前值-1.1%,預估值0.5%,實際值4.0%

歐元區七月份工業生產月增率,前值-0.7%,預估值1.5%,實際值1.0%

德國八月份失業率,前值7.0%,預估值7.0%,實際值6.9%

- Sep 18 Sun 2011 20:11

揶揄動畫~量化寬鬆與銀行紓困

這是解釋量化寬鬆政策(Quantitative Easing Monetary Policy)的動畫短片,簡易的說明政策的前因後果

第二則是關於美國銀行紓困的動畫短片,以上短片轉錄自Youtube

第二則是關於美國銀行紓困的動畫短片,以上短片轉錄自Youtube

- Sep 13 Tue 2011 10:19

人口紅利看輝煌年代後的亞洲小英雄(上)

這一篇從人口紅利和產業結構等多方面來看1970年代亞洲四小龍的發展,另外文中會涉及到政治、軍事等元素,因為一個國家經濟的發展,終究還是會被政治和國際情勢所影響,地理位置不同,政治背景不同,發展出來的經濟模式也會不同